Muchos ciudadanos actualmente se están preguntando, el IRPH qué es. Sin duda se preguntan el IRPH qué es, porque en los últimos años cada vez con más intensidad está aparenciendo en los medios de comunicación. El IRPH es un índice hipotecario, que se publica mensualmente por el Banco de España, y sirve como referencia para algunas hipotecas que se comercializaron con este índice. Sirve para calcular cuanto se pagará en la cuota mensual de la hipoteca al IRPH. Si quieres saber más sobre qué es IRPH, haz clic en este enlace IRPH que es . Si quieres conocer todo sobre el IRPH aquí lo puedes encontrar.

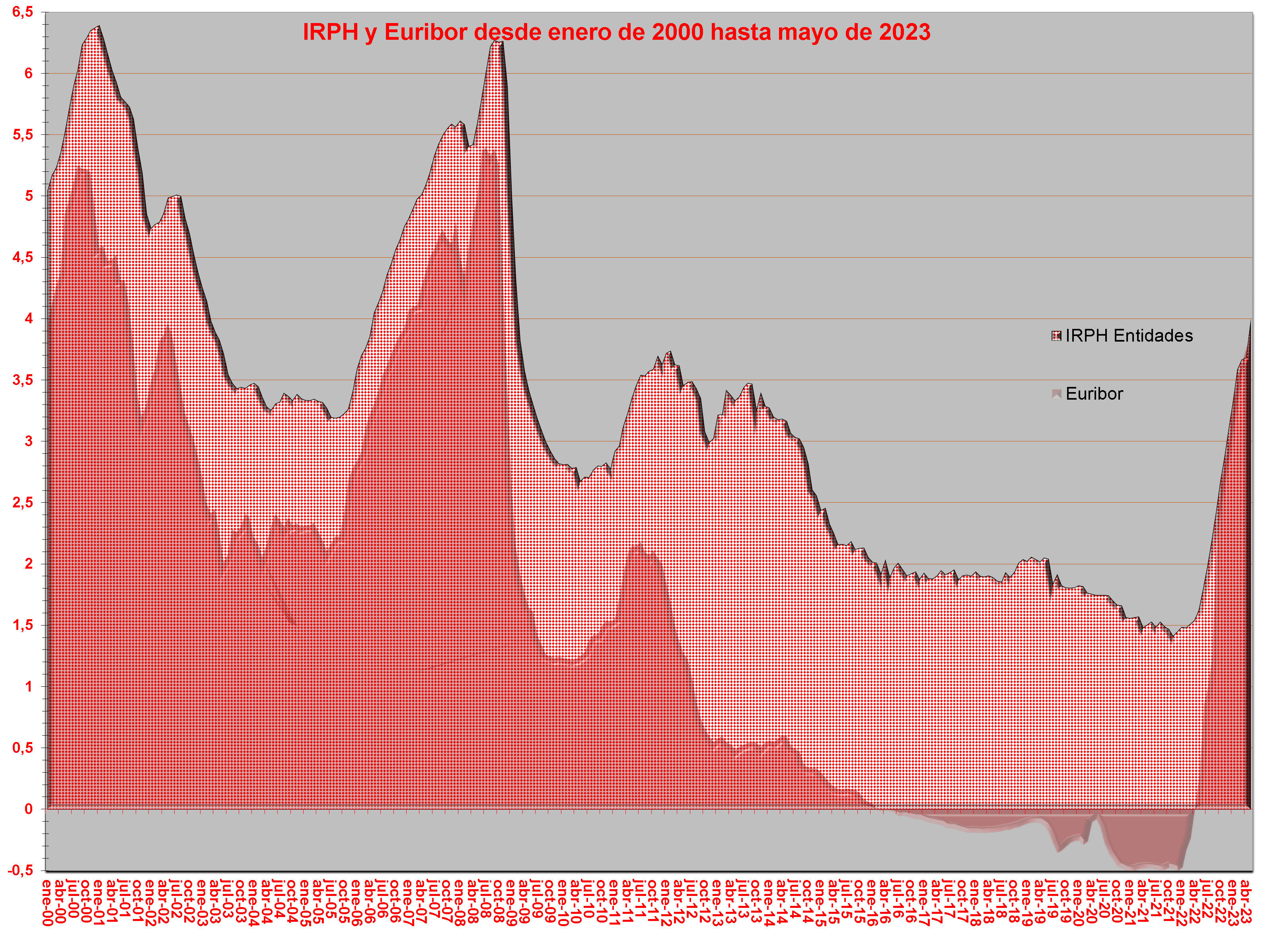

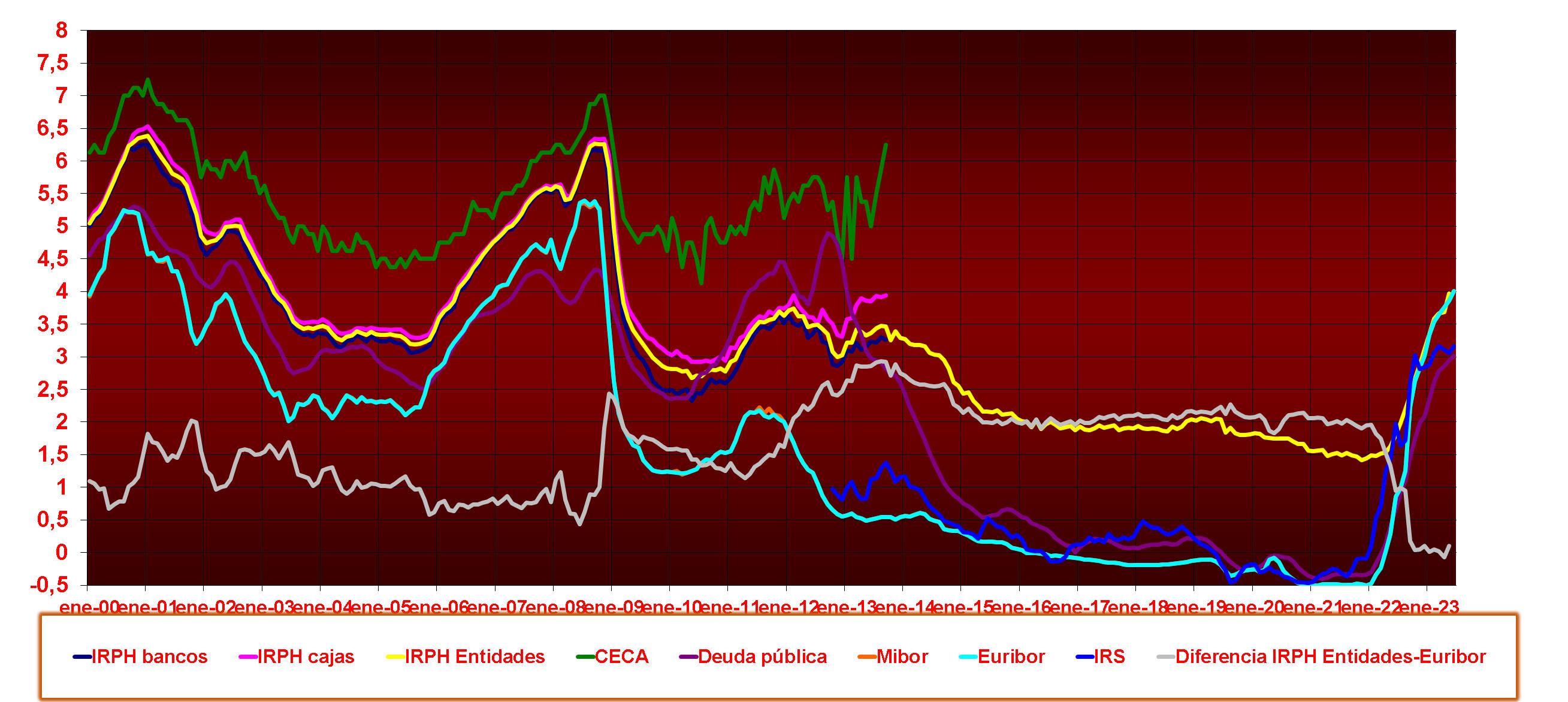

Anteriormente existían tres variantes del IRPH: IRPH Cajas, IRPH Bancos e IRPH Entidades. Los dos primeros desaparecieron en 2013 y se quedó el IRPH Entidades. En la presente web presentamos información de todos los índices y especialmente gráficos y datos actualizados del IRPH Entidades a lo largo del calendario. Dispones de muchas calculadoras de hipoteca para hacer cálculos y dispones de un foro IRPH para escribir sobre el IRPH Entidades o sobre cualquier tema relacionado con la hipoteca.

El TJUE en su sentencia sobre el caso IRPH ha dictaminado a favor del cliente, por lo que reclamar IRPH es posible.

Las hipotecas, las calculadoras simuladores de hipotecas, los índices hipotecarios IRPH y Euríbor y la economía en general, son los temas centrales de la presente web.

Si necesitas es informarte por créditos o préstamos personales puedes acudiar al portal de créditos y préstamos www.financredi.es

El Índice de Referencia de Préstamos Hipotecarios (IRPH) ha sido objeto de controversia en España durante ya muchos años debido a su consideración como un índice hipotecario abusivo. Recientemente, el Juzgado de Primera Instancia nº 8 de Donostia ha elevado al Tribunal de Justicia de la Unión Europea (TJUE) una cuestión prejudicial en la que se cuestiona la interpretación favorable a la banca que ha hecho el Tribunal Supremo.

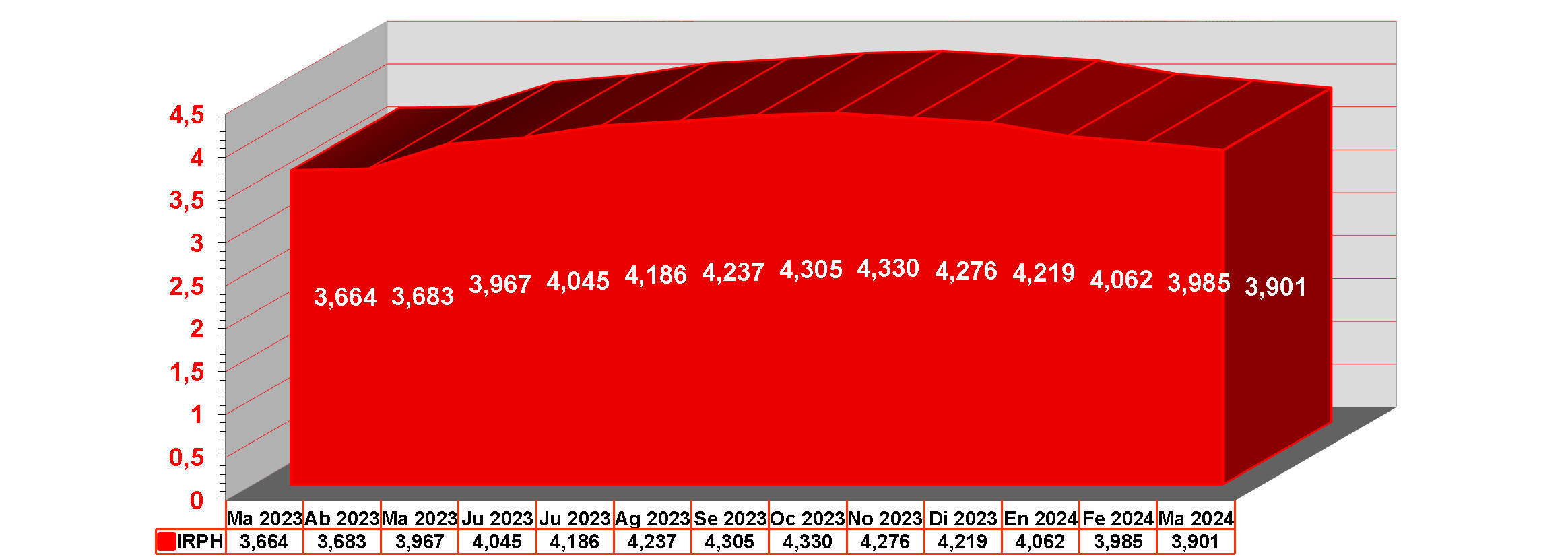

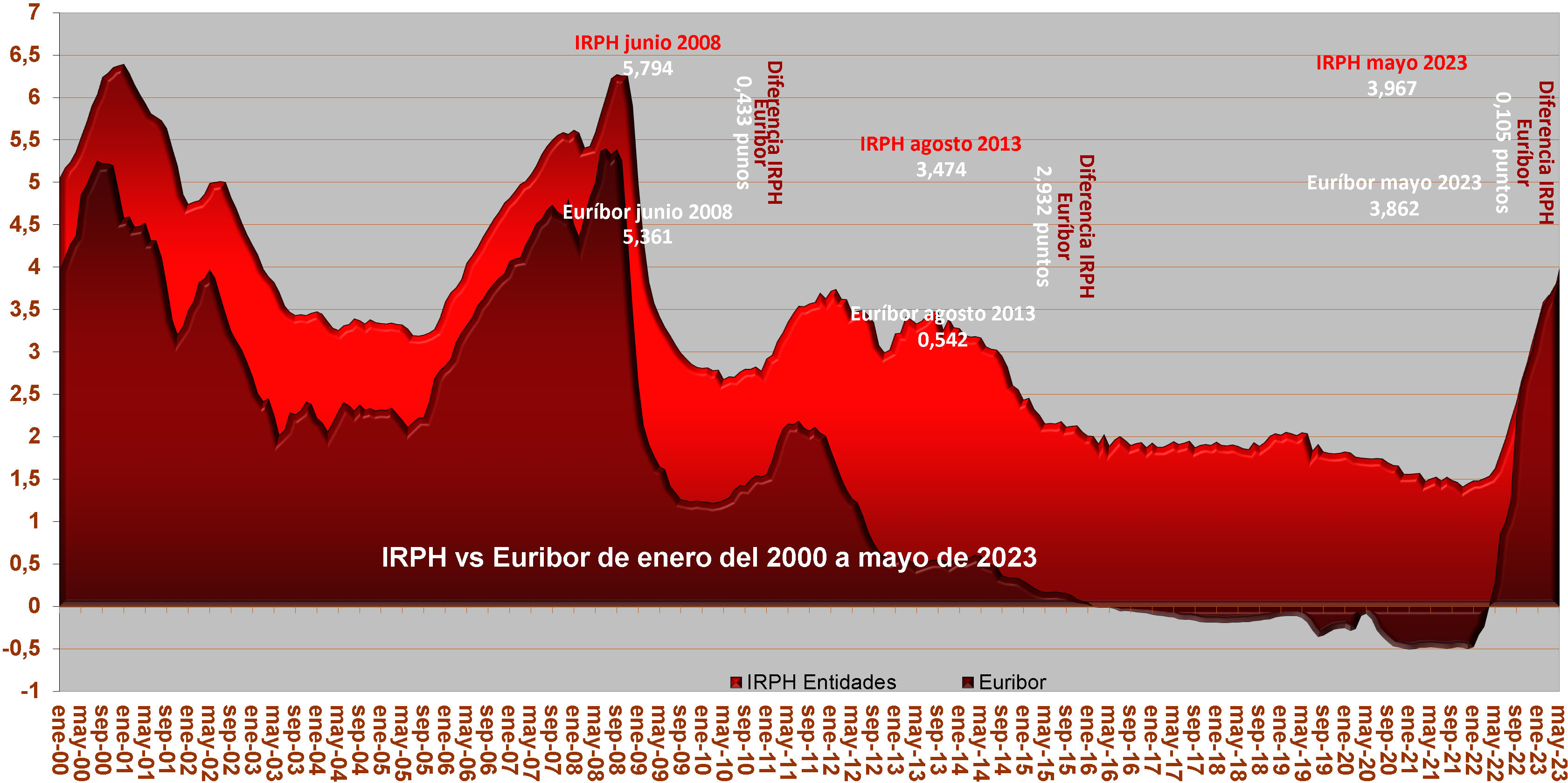

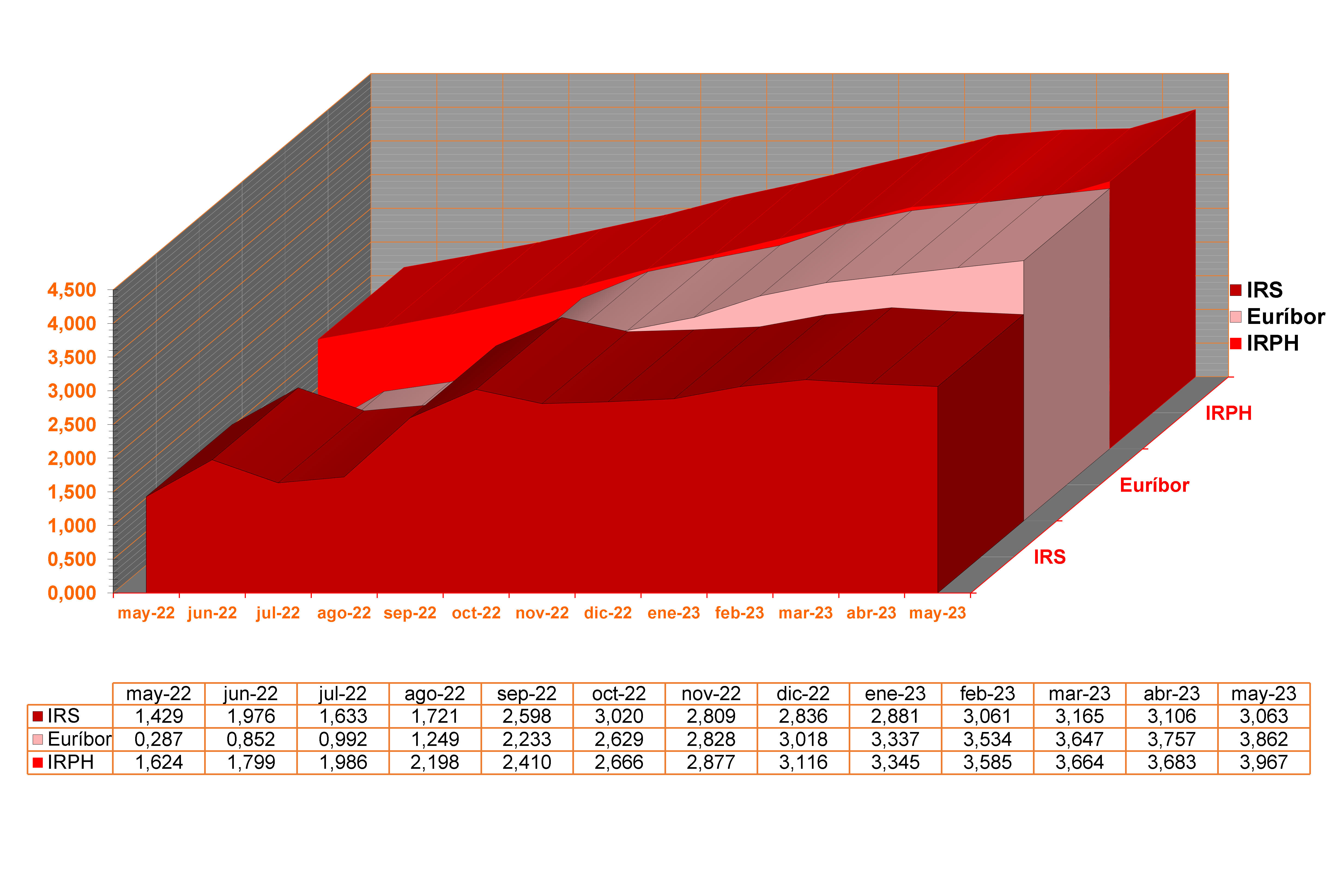

En marzo de 2023, el valor del IRPH en España fue del 3,664%, lo que supone un aumento respecto al mes anterior. El IRPH siempre se ha situado por encima del Euríbor, ya que en su fórmula de cálculo se incluye el Euríbor. La subida del Euríbor ha impulsado el aumento del IRPH. El año pasado, en marzo de 2022, el valor del IRPH fue del 1,513%. Ello supone un aumento de más de 2 puntos en el tipo de interés para las hipotecas IRPH que se revisen anualmente a partir del IRPH de marzo de 2023.

Maite Ortiz y José María Erausquin han sido fundamentales para la situación actual del IRPH, ya que fueron los impulsores de la primera cuestión prejudicial que terminó con la primera sentencia del TJUE que, a pesar de que el Supremo no aplicó, ya mostró cómo este índice es abusivo y, en consecuencia, nulo. Aunque ha habido pronunciamientos del TJUE en al menos dos ocasiones que han dado la razón a las personas consumidoras, el Tribunal Supremo ha aplicado una interpretación torticera de las indicaciones recibidas desde Luxemburgo, ha revocado todas las sentencias de nulidad del IRPH y, en la actualidad, aplica un criterio de validar todas las cláusulas IRPH sin siquiera analizar el contrato.

La Plataforma IRPH Stop Gipuzkoa cree que las respuestas del TJUE a las cuestiones planteadas pueden dar el golpe definitivo al IRPH, porque cerrarán la puerta a nuevas interpretaciones imaginativas por parte del Supremo. La cuestión elevada por la jueza Eva Cerón servirá para ver si el TJUE está de acuerdo con la interpretación del Supremo español.

La polémica en torno al IRPH continúa en España, y la cuestión prejudicial elevada al TJUE puede ser decisiva para el futuro de este índice hipotecario. La posición del Supremo y de la Plataforma IRPH Stop Gipuzkoa sigue siendo contrapuesta, y habrá que esperar a las respuestas del TJUE para conocer su decisión final.

¿Qué es el IRPH? ¿Es una práctica abusiva? EL IRPH de nuevo en el TJUE

El Índice de Referencia de Préstamos Hipotecarios (IRPH) es un índice utilizado en España para calcular los intereses de los préstamos hipotecarios. Durante años, muchos consumidores han pagado más por sus hipotecas por la aplicación del IRPH. La regulación específica del IRPH está siendo cuestionada y se plantea si se trata de una práctica abusiva.

El Tribunal de Justicia de la Unión Europea (TJUE) ha celebrado el 14 de marzo de 2023 una vista sobre una cuestión prejudicial presentada por la magistrada Margarita Poveda, para que se aclare si la regulación específica del IRPH es abusiva. Los abogados españoles argumentaron que el IRPH es una TAE y no un índice variable, y que no es transparente ni comprensible para los consumidores.

El TJUE ha llevado a cabo una vista sobre una cuestión prejudicial presentada por la magistrada Margarita Poveda. La pregunta planteada es si la regulación específica del IRPH es una práctica abusiva. Los abogados españoles argumentaron que el IRPH no es transparente ni comprensible para los consumidores, ya que es imposible que un ciudadano medianamente informado, perspicaz y atento pueda entender el funcionamiento del IRPH, con la mera referencia a la Circular que hace necesario comercializarse con un diferencial negativo. Los consumidores tienen derecho a comprender el coste del producto y poder compararlo, según la Directiva 93/13. Confilegal señala que si el TJUE responde afirmativamente a la pregunta, supondría la devolución de más de 40.000 euros no solo a un matrimonio de Palma de Mallorca, sino de más de un millón de hipotecas afectadas en España.

Los despachos ASJ Jurídico, con Adrián Rebollo, Don Recuperador, con Antonio Castro, y Fuster Fabra Abogados argumentaron que el IRPH no es un índice variable, como mantiene la Sala de lo Civil del Tribunal Supremo, sino que es una TAE ya que se trata de una media de tipos de intereses inflados por las comisiones. La fórmula de cálculo del IRPH toma la media de los tipos de interés aplicados a todos y cada uno de los préstamos hipotecarios, en los que se incluye, además, todas las comisiones de los préstamos, como la comisión de apertura, la comisión de cancelación, la comisión de impago o la comisión por envío postal, entre otras.

El debate en la vista pública ante los tres magistrados del TJUE, Lucía Serena Rossi, presidente (Italia), Octavia Spineanu-Matei –ponente– (Rumanía) y Jean Claude Bonitocht (Francia), se centró en la Circular del Banco de España 5/1994, de la que el Supremo afirma que no es necesaria su explicación por parte de la entidad bancaria para que el consumidor esté suficientemente informado. Los abogados españoles argumentaron que es imposible que un ciudadano medianamente informado, perspicaz y cauto pueda comprender el alcance de la Circular del Banco de España 5/1994 y su relación con el cálculo del IRPH, ya que se trata de una normativa compleja y técnica que requiere de conocimientos especializados en materia financiera.

Además, los abogados sostuvieron que la Circular del Banco de España 5/1994 fue utilizada de manera fraudulenta por las entidades bancarias para ofrecer préstamos hipotecarios con el IRPH como índice de referencia, ocultando información relevante sobre sus características y perjudicando así los derechos de los consumidores.

En definitiva, el debate en la vista pública ante el TJUE puso de manifiesto la complejidad y el alcance de la problemática del IRPH y la importancia de proteger los derechos de los consumidores en el ámbito financiero. El fallo del TJUE será determinante para clarificar la situación jurídica de los afectados por el IRPH y establecer los criterios legales aplicables en esta materia.

El IRPH ha sido objeto de controversia desde hace tiempo debido a su opacidad y la falta de claridad en su cálculo. Los consumidores que han contratado préstamos hipotecarios basados en este índice han denunciado que las entidades bancarias no les proporcionaron información clara y detallada sobre cómo se calcula el IRPH y cuáles son sus efectos en el coste final del préstamo.

La cuestión prejudicial elevada al TJUE por la magistrada Margarita Poveda ha puesto en el centro del debate si la regulación específica del IRPH es una práctica abusiva y si se ajusta a los criterios de transparencia y equidad establecidos por la Directiva 93/13/CEE.

Si el TJUE dictamina que el IRPH no cumple con estos criterios, ello podría tener un gran impacto en los consumidores afectados, que podrían exigir la devolución de las cantidades pagadas de más por este índice en los últimos años.

El caso del IRPH pone de manifiesto la importancia del papel de los abogados en la defensa de los derechos de los consumidores. La complejidad del sistema financiero y la opacidad en la información proporcionada por las entidades bancarias hacen que los consumidores se encuentren en una situación de desventaja a la hora de negociar y contratar préstamos hipotecarios.

En este sentido, los abogados tienen un papel crucial en la defensa de los derechos de los consumidores, asesorándoles sobre sus opciones y representándoles en los tribunales cuando es necesario. En el caso del IRPH, la colaboración de varios despachos de abogados españoles ha permitido presentar una argumentación sólida y convincente ante el TJUE, que podría sentar un importante precedente en la defensa de los derechos de los consumidores en España y en Europa.

El caso del IRPH también pone de manifiesto la necesidad de una mayor transparencia en el sector financiero. Los consumidores tienen derecho a recibir información clara, detallada y comprensible sobre los productos financieros que contratan, para poder tomar decisiones informadas y comparar ofertas de diferentes entidades.

La Directiva 93/13/CEE establece criterios de transparencia y equidad en la contratación de productos financieros, pero su aplicación efectiva sigue siendo un reto en muchos casos. La sentencia que dicte el TJUE sobre la cuestión prejudicial del IRPH podría contribuir a clarificar algunos de estos criterios y a establecer nuevas obligaciones para las entidades financieras.

En conclusión, el caso del IRPH es un ejemplo de la complejidad y la opacidad que todavía caracterizan al sector financiero, así como de la importancia del papel de los abogados en la defensa de los derechos de los consumidores. La sentencia que dicte el TJUE en este caso podría tener un importante impacto en los consumidores afectados y en la regulación del sector financiero en Europa.

Nueva luz de esperanza para los afectados por hipotecas IRPH desde Bruselas

Bruselas pide al TJUE a revisar el IRPH en las hipotecas vinculadas a este índice hipotecario

Mientras

que el Tribunal Supremo ahogó muchas de las esperanzas que tenían los

afectados por sus hipotecas IRPH, de que los juzgadores

españoles les reconocieran abusividad en sus contratos con respecto al índice

hipotecario, ahora la Comisión Europea abre de nuevo la puerta

a la esperanza.

Mientras

que el Tribunal Supremo ahogó muchas de las esperanzas que tenían los

afectados por sus hipotecas IRPH, de que los juzgadores

españoles les reconocieran abusividad en sus contratos con respecto al índice

hipotecario, ahora la Comisión Europea abre de nuevo la puerta

a la esperanza.

La Comisión Europea cree que los jueces deberían realizar la comparación de las hipotecas vinculadas al IRPH con otros índices hipotecarios.

Así pues, el IRPH vuelve a situarse en el terreno de la controversia jurídica.

Se trata de la cuarta cuestión prejudicial que se ha elevado al Tribunal de Justicia de la Unión Europea (TJUE), que establece una nueva perspectiva con respecto a las cuestiones prejudiciales anteriores.

Bruselas ha desechado tres de las cinco preguntas, pero pide al TJUE que se ponga manos a la obra con respecto a otras dos.

Concretamente, desde la Comisión se le pide al TJUE que se diga a los juzgadores españoles que al encontrarse con juicios con cláusulas de este tipo, realicen sus pronunciamientos con respecto a si estas eran abusivas realizando comparaciones con otras hipotecas que tengan el mismo u otros índices equivalentes.

Vuelve a estar por tanto la pelota en el tejado del TJUE, y habrá que esperar si el tribunal se pronuncia con la suficiente fuerza para que se constituya una vía de reclamación con vialidad de conseguir sentencias estimatorias con respecto a demandas por el IRPH.

El documento sobre el que gira la cuarta cuestión prejudicial es la circular del Banco de España de 1994, en la que se indicaba que en los contratos con el índice IRPH, que era necesario aplicar un diferencial negativo, para que estos contratos se igualaran al mercado.

Si algo se ha visto en muchísimos de los procedimientos por demanda IRPH, es que esta necesidad indicada por el Banco de España, no se ha cumplido y que a las hipotecas IRPH no solo no se les aplicaban diferenciales negativos, sino que en muchas ocasiones ha sido incluso superior a 0, es decir positivo.

La Comisión Europea recomienda ahora al TJUE que conteste que a los jueces españoles les incumbe realizar el análisis de si una cláusula hipotecaria, como es el caso de las hipotecas IRPH, que tienen el cálculo del tipo de interés a los valores que alcanza el IRPH, realizar el análisis de si una cláusula hipotecaria que no se encuentra redactada de forma clara y comprensible es también abusiva.

Y dentro del análisis de la cláusula, la Comisión considera que el tribunal o juez nacional deberá realizar la comparación de la configuración del índice de referencia previsto por la cláusula y la circunstancia de llevar aparejado un diferencial positivo, con la configuración que se haya efectuado en cláusulas contractuales similares en otros contratos con el mismo índice o con otros equivalentes.

En palabras más sencillas, Bruselas indica que los jueces nacionales tienen que realizar la comparación de las hipotecas IRPH, sabiendo que tenían la necesidad de tener un diferencial negativo como indica el Banco de España en su circular, con otras hipotecas IRPH o con otras con otro índice equivalente, con el fin de determinar si los contratos hipotecarios IRPH que ofrecían las entidades financieras, resultaban mucho más caros que otros que existían en el mercado.

Es importante saber que todavía el TJUE debe decidir si se celebra visto o no por esta cuestión prejudicial y todavía faltaría tener el informe que haga el Abogado General de la Unión Europea.

Comenta jose de Bilbao

Jueves, 18 Abril 2024 | 05:50:53 PMComenta jose de Bilbao

Jueves, 18 Abril 2024 | 05:50:42 PMComenta Roger de Badalona Barcelona

Miércoles, 17 Abril 2024 | 08:01:54 PMComenta Eduardo de Manzanares el Real

Miércoles, 17 Abril 2024 | 07:28:14 PMComenta Rafa de valencia

Miércoles, 17 Abril 2024 | 05:54:03 AM