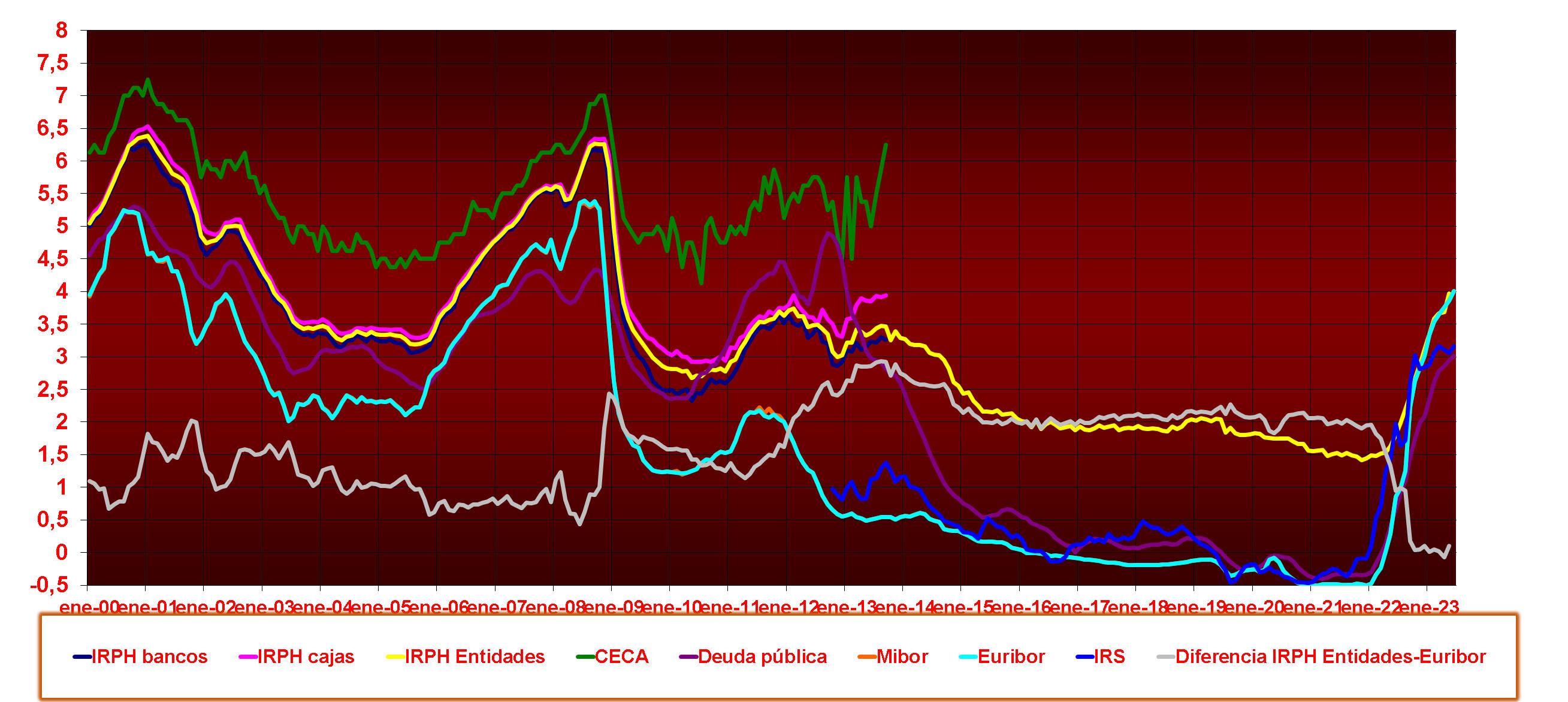

Muchos ciudadanos actualmente se están preguntando, el IRPH qué es. Sin duda se preguntan el IRPH qué es, porque en los últimos años cada vez con más intensidad está aparenciendo en los medios de comunicación. El IRPH es un índice hipotecario, que se publica mensualmente por el Banco de España, y sirve como referencia para algunas hipotecas que se comercializaron con este índice. Sirve para calcular cuanto se pagará en la cuota mensual de la hipoteca al IRPH. Si quieres saber más sobre qué es IRPH, haz clic en este enlace IRPH que es . Si quieres conocer todo sobre el IRPH aquí lo puedes encontrar.

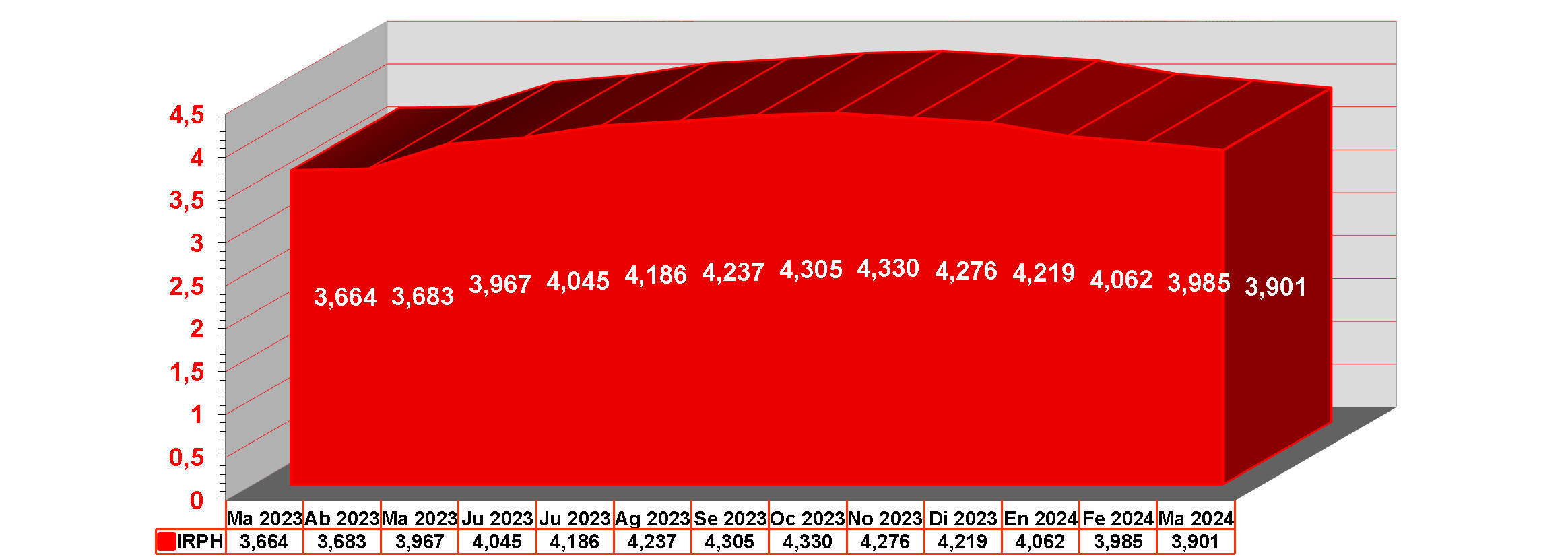

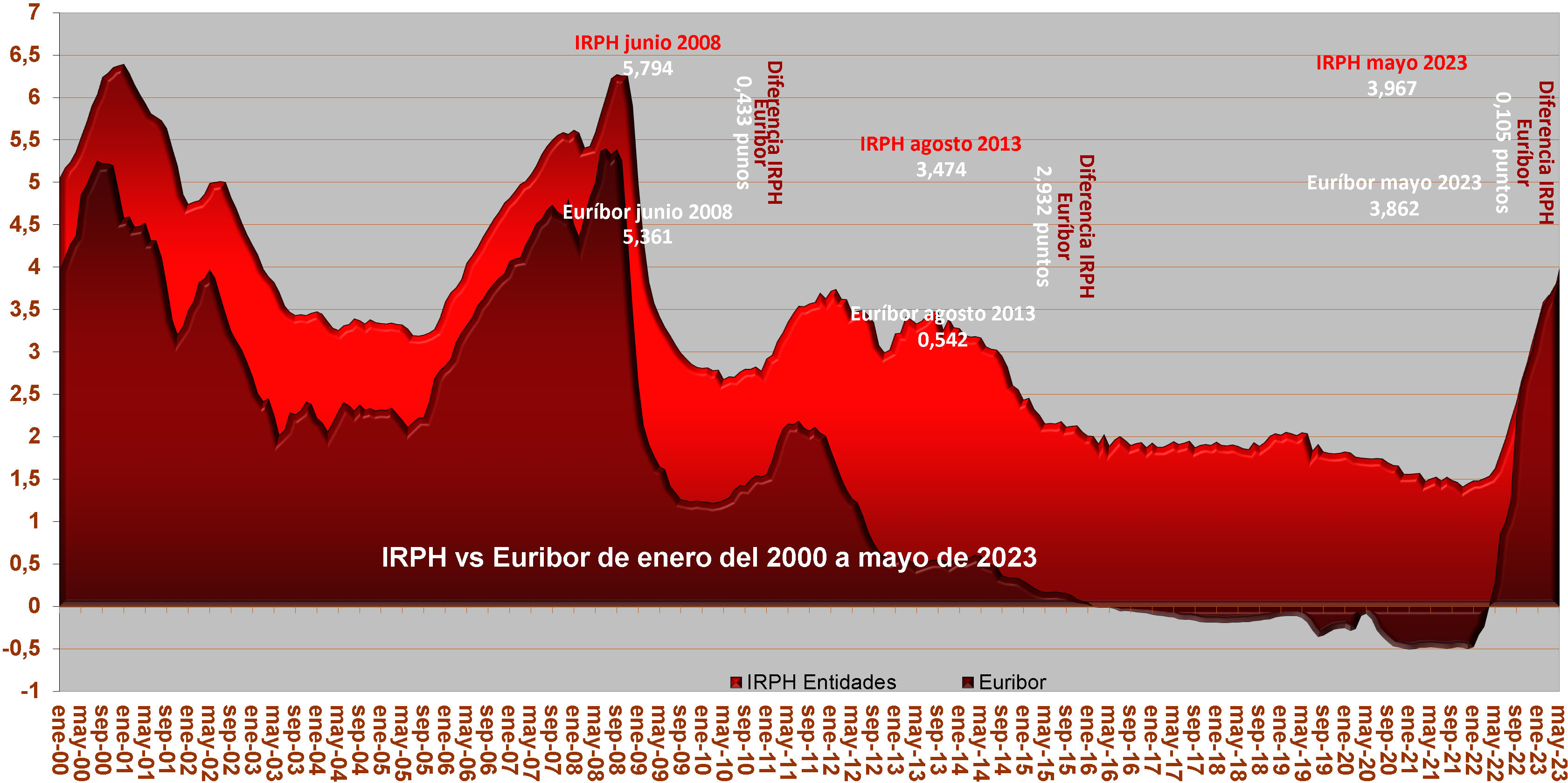

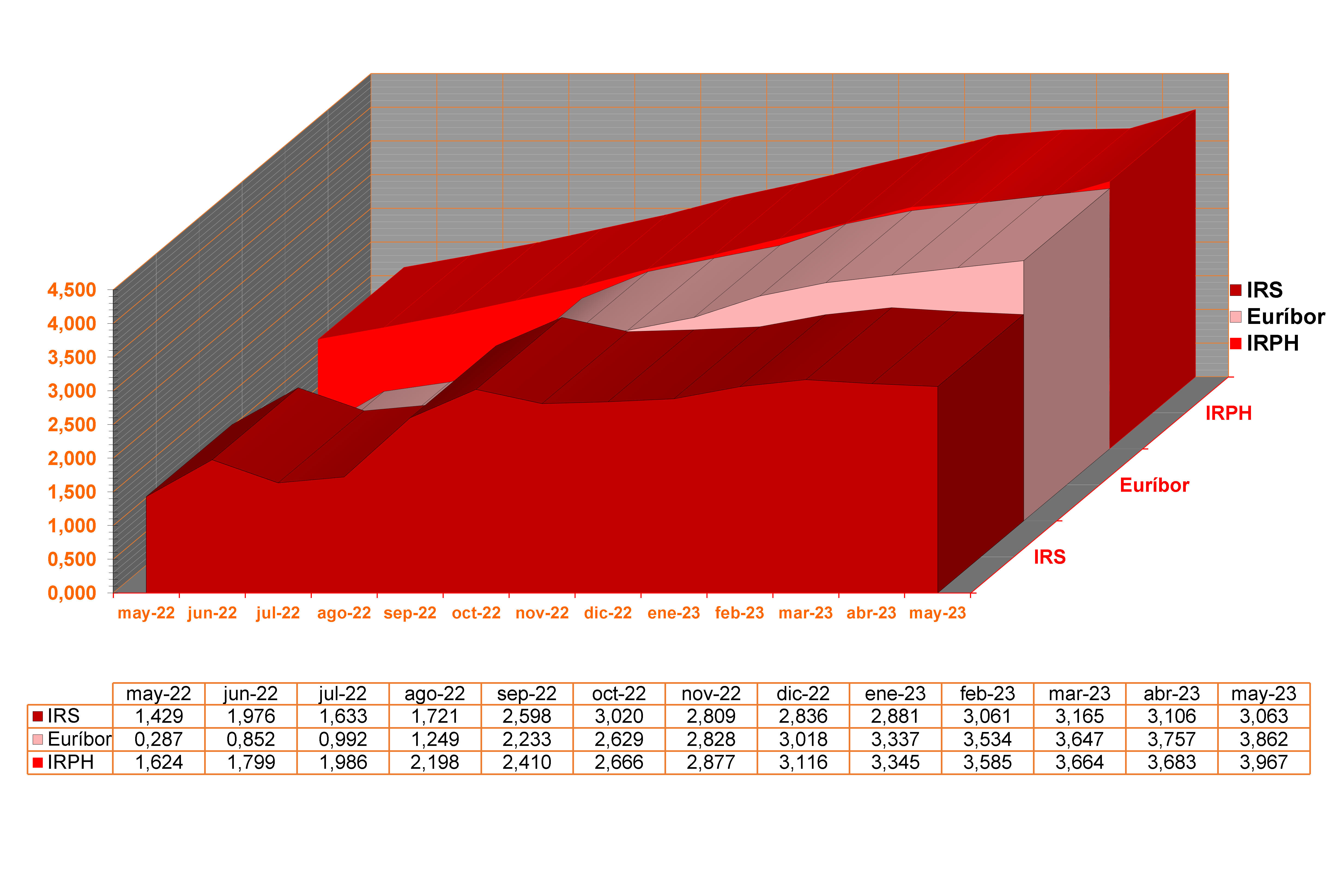

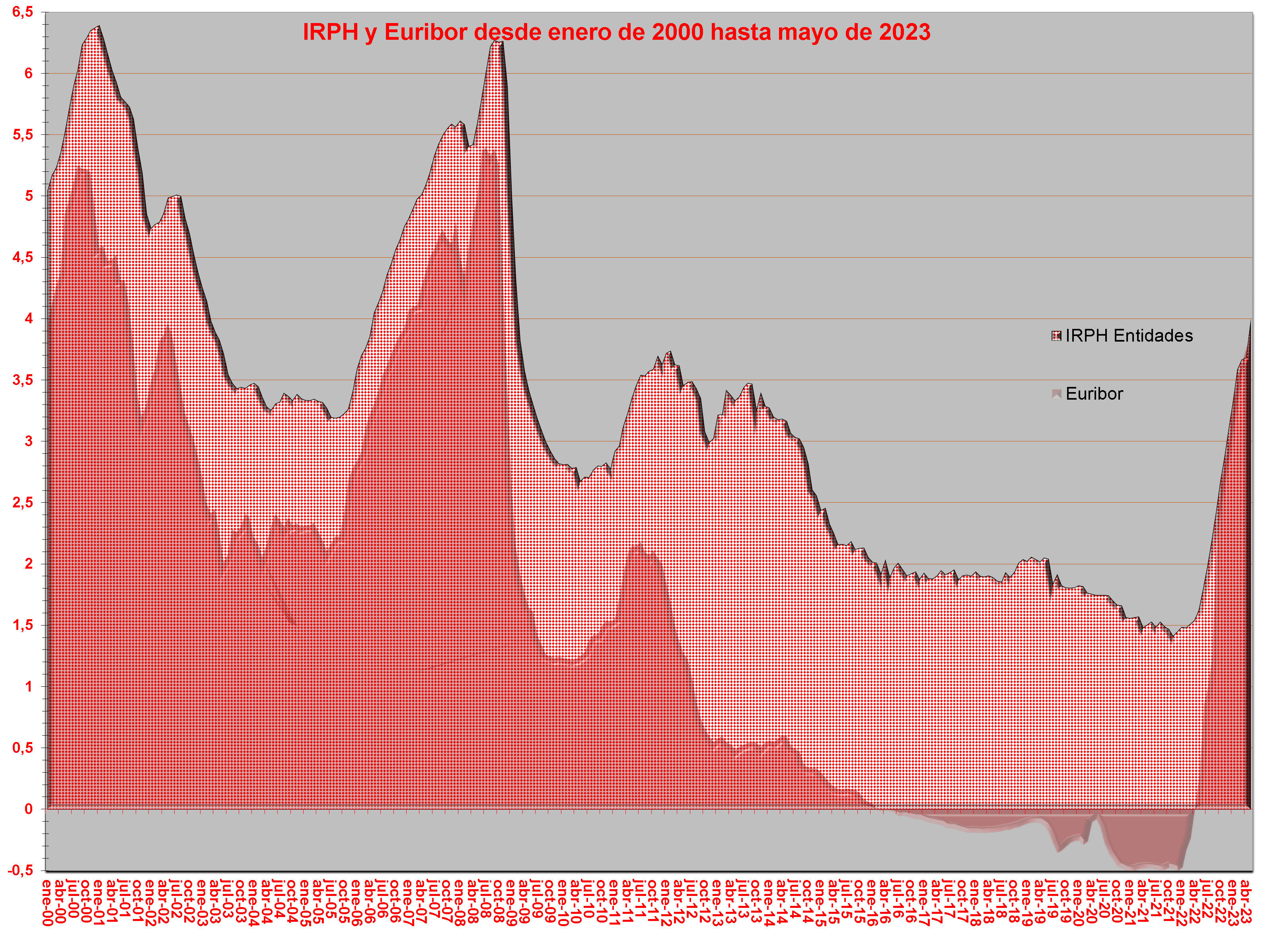

Anteriormente existían tres variantes del IRPH: IRPH Cajas, IRPH Bancos e IRPH Entidades. Los dos primeros desaparecieron en 2013 y se quedó el IRPH Entidades. En la presente web presentamos información de todos los índices y especialmente gráficos y datos actualizados del IRPH Entidades a lo largo del calendario. Dispones de muchas calculadoras de hipoteca para hacer cálculos y dispones de un foro IRPH para escribir sobre el IRPH Entidades o sobre cualquier tema relacionado con la hipoteca.

El TJUE en su sentencia sobre el caso IRPH ha dictaminado a favor del cliente, por lo que reclamar IRPH es posible.

Las hipotecas, las calculadoras simuladores de hipotecas, los índices hipotecarios IRPH y Euríbor y la economía en general, son los temas centrales de la presente web.

Si necesitas es informarte por créditos o préstamos personales puedes acudiar al portal de créditos y préstamos www.financredi.es

Cómo elegir la mejor hipoteca

La mayoría de las personas y familias tienen que firmar una hipoteca con el fin de conseguir la vivienda o el inmueble deseado para poder materializar sus proyectos de vida.

Una hipoteca supone generalmente una relación de largo plazo con el banco o la institución financiera que finalmente la concede. Por ello es muy importante elegir la mejor hipoteca. Es una decisión crucial.

Desafortunadamente se cometen errores en una decisión de tan gran envergadura. Por ello resulta vital realizar una buena planificación.

Resulta paradójico que muchas personas para adquirir una determinada prenda de ropa acudan a muchas tiendas y sin embargo para firmar una hipoteca se conformen con solo acudir a su banco de toda la vida donde finalmente acaban firmándola.

Elegir bien nuestra hipoteca nos puede suponer un considerable ahorro de miles de euros.

Podemos precipitarnos y seguramente será por desconocimiento, ya que adquirir una hipoteca es complejo y en la misma residen múltiples conceptos que no son entendibles por la mayoría de las personas: tipos de interés, tipos de hipotecas, TAE, TIN, productos vinculados, plazo de amortización, tasación, diferencial...

Ante tal desconocimiento, muchos consumidores optan por dejarse llevar por la primera hipoteca que consiguen en el banco tradicional de siempre.

También puede jugar un mal papel, el gran deseo de poder disfrutar pronto de la vivienda que se va a adquirir con la hipoteca concedida y este fuerte anhelo nos puede cegar y hacer firmar condiciones hipotecarias poco atractivas o peores que las que podríamos haber conseguido conseguido si hubiéramos buscado más posibilidades.

Queríamos escribir este artículo para ofrecer al lector interesado algunas consideraciones interesantes que le pueden llevar a tomar una mejor decisión y finalmente firmar una hipoteca con las mejores condiciones posibles.

Firmar una hipoteca es una gran decisión. No debemos hacerlo a la ligera. Recomendamos estudiar muchas posibilidades y no quedarnos con la primera que nos encontremos, sino comparar con otras hipotecas. También acudir tanto a oficinas tradicionales, como a entidades financieras online y a comparadores de hipoteca en línea.

Normalmente las hipotecas que ofrecen los bancos tradicionales tienen la ventaja de un contacto directo con el profesional encargado de comercializar las hipotecas. Sin embargo, en los bancos online, las hipotecas se pueden conseguir con un tipo de interés más bajo y con menos productos vinculados.

Esto último es muy importante para conseguir una hipoteca más económica. Los productos vinculados son aquellos que vienen asociados a la hipoteca, como seguro de vida y hogar, seguro de protección de pagos, domiciliación de la nómina, comprometerse a determinada cantidad de compras a través de la tarjeta de crédito....

A partir de la contratación de estos productos vinculados se puede conseguir una hipoteca con un tipo de interés más bajo. Es lo que se llama hipoteca bonificada.

Es cuestión de hacer números. Si nos conviene contratar los productos con el banco porque nos sale una cuota mensual más económica, podemos dar nuestro visto bueno a dichos productos.

Pero si comprobamos que no nos compensa y que es mejor contratar los productos necesarios, como el seguro de vida o de hogar con otra entidad o aseguradora, no estamos obligados a aceptar los que nos ofrece el banco.

Lo importante es que estudiemos muchas opciones, muchas hipotecas tanto en oficinas físicas como en bancos online y recabemos toda la información posible.

Solo realizando muchas comparaciones podemos encontrar nuestra hipoteca ideal. Cuantas menos hipotecas estudiemos dependeremos más de la suerte.

Existe la hipoteca fija, la hipoteca variable y la hipoteca mixta.

La hipoteca a tipo fijo, consiste en que la hipoteca queda vinculada al mismo tipo de interés durante toda la vida la misma, de modo que siempre pagamos la misma cuota mensual.

Siempre será la misma cuota, independientemente de que suban o bajen los tipos de interés y que por consiguiente suba o baje el Euribor.

La hipoteca fija nos ofrece la tranquilidad de que nunca nos encontraremos con el sobresalto de subidas en la cuota, pero tampoco disfrutaremos de rebajas en la misma, si el Euribor evoluciona a la baja.

Es importante buscar la mejor hipoteca fija, pues suelen haber importantes variaciones respecto al tipo de interés.

La hipoteca variable se vinculada a un índice hipotecario, generalmente el Euribor, más un diferencial. La hipoteca variable es revisada semestral o anualmente y la cuota mensual experimentará un encarecimiento o un abaratamiento si el Euribor ha experimentado una subida o una bajada respectivamente con respecto a la anterior revisión.

La hipoteca variable tiene la ventaja de que inicialmente es más económica que la hipoteca fija, pero podemos experimentar subidas en la cuota si el Euribor sube. También disfrutaremos de rebajas en la cuota si el Euribor sigue una senda bajista.

La hipoteca mixta está ganando popularidad en los últimos tiempos. Se empieza con un tipo fijo, que pude durar varios años y finalmente acaba en un tipo variable.

La última decisión de elegir el tipo de hipoteca debe ser nuestra. Nadie nos podrá asegurar de ninguna de las maneras que un tipo de hipoteca nos resultará finalmente más ventajoso con respecto a otro.

Para conseguir que nos concedan una hipoteca y que esta tenga las mejores condiciones posible, es muy importante que disfrutemos de una economía saludable. Cuantos más ahorros tengamos mejor.

Ten en cuenta que normalmente los bancos solo conceden el 80% del valor de la tasación de la vivienda. Es decir que, si por ejemplo una vivida tiene un valor de 100.000 euros, el banco con la hipoteca solo nos prestará 80.000. Además, deberemos de hacer frente a gastos iniciales de tasación, gestoría, notaría, impuestos...

Los bancos ven con muy buenos ojos, a los clientes con un buen historial crediticio y una economía lo más saneada posible. Con ahorros nos encontraremos con una mejor posición para negociar con el banco. Por todo ello, es muy importante que dispongamos de capital ahorrado.

Sí, se puede conseguir una hipoteca por el 100% del valor de la vivienda.

A pesar que se parte de la idea de que banco concede solo el 80% del valor de tasación de la vivienda, también se puede conseguir el 85%, el 90%, el 95% e incluso el 100% de su valor.

Pero en estos casos es mejor buscar la ayuda profesional de analistas y expertos especializados en hipoteca que pueden negociar por ti, a través de su experiencia y contactos unas mejores condiciones para tu hipoteca y lograr el 100% o el máximo posible del valor de la vivienda.

En este sentido, recomendamos Hipotecas100.net, que constituye un importe grupo de expertos hipotecarios que pueden analizar tu caso sin compromiso. Pueden lograrte la mejor hipoteca con las mejores condiciones posibles y pueden ayudarte en todo el proceso.

Cuentan con importantes acuerdos de colaboración con diferentes entidades bancarias y ello te puede suponer un importante ahorro financiero, pues te podrán conseguir la hipoteca más ventajosa posible, con las mejores condiciones, y personalizada para ti.

Una vez que hayamos recopilado toda la información posible es tiempo de hacer números.

Te recomendamos que utilices simuladores de hipoteca y que vayas probando a cambiar las diferentes variables, como tipo de interés, plazo de amortización, capital... y que vayas viendo cómo se te quedará la cuota de las diferentes hipotecas que tengas en estudio.

Hay muchos simuladores y calculadoras online para que puedas realizar este tipo de cálculos.

Podemos sentir un poco de vértigo al pensar que cuando firmamos una hipoteca estaremos pagándola durante 25 o 30 años, según lo que inicialmente hayamos firmado. Pero no es así.

Si nos esforzamos por mantener una economía saludable, si gestionamos bien nuestras finanzas y procuramos ser ahorrativos, si entra dentro de nuestras posibilidades y circunstancias personales, podemos acabar antes con nuestra hipoteca.

Con el capital ahorrado podemos ir haciendo amortizaciones parciales de la hipoteca. Se trata de ir realizando aportaciones extraordinarias (fuera de las cuotas mensuales) de capital a la deuda hipotecaria pendiente.

El banco seguramente nos dará a elegir con dichas aportaciones extraordinarias entre reducir cuota o reducir plazo.

Podemos elegir la opción de amortización que mejor nos convenga. Reduciendo plazo, seguiremos pagando la misma cuota, pero reduciremos el plazo pendiente y además pagaremos menos intereses, ya que cuanto menos tiempo debamos dinero al banco, menos intereses pagaremos por esa deuda.

Te recomendamos que utilices esta calculadora de amortización parcial de la hipoteca, donde podrás realizar infinidad de simulaciones y comparar simultáneamente entre reducir cuota o reducir plazo.

Esperamos que la lectura de este artículo te haya resultado útil y te haya ayudado en el complicado proceso de elegir la mejor hipoteca.

Internet, escuelas y parques: ¿cómo evaluar la ubicación de su posible nuevo hogar?

Mudarse a una nueva locación puede parecer algo sencillo, pero nada más alejado de la realidad; primero se deben hacer algunos preparativos antes de dar inicio a un nuevo cambio de vida en un lugar mejor.

La organización será la clave para que este plan se dé, y uno de los primeros detalles que se deben tomar en cuenta es conocer las ubicaciones de los sitios que han captado nuestro mayor interés en base a nuestras necesidades.

Por otra parte, la zona en la que se planea adquirir un hogar debe contar con algunos requerimientos los cuales nos ayudarán a saber si dicho lugar es el más adecuado para vivir cómodamente.

La ubicación, un detalle que siempre se pone en primer lugar a la hora de buscar un nuevo hogar, y es que, casi todo depende de la zona en la que queramos residir.

Pero, no solo eso es lo que importa, también hay otros aspectos a tomar en cuenta, ya que nos interesa acudir a otros lugares en nuestro día a día y es conveniente que la distancia entre dichos lugares y nuestro nuevo hogar sea lo más reducida posible y de fácil acceso.

Por otra parte, pulsa aquí para saber más sobre las VPN si deseas realizar una búsqueda más segura de anuncios sobre los lugares donde haya casas disponibles.

Vivir lejos de un lugar al que frecuentamos no es atractivo; la influencia que tienen en nosotros los sitios de interés es bastante notoria y no vivir cerca de dichos lugares puede resultar en largos recorridos para llegar a su ubicación. Los lugares que se toman en cuenta son:

- Centros comerciales

- Supermercados

- Centros médicos

- Oficina de trabajo

- Escuelas

- Parques y plazas

Además, es importante observar qué tipo de lugares son relevantes para nosotros según nuestras necesidades, por ejemplo, si trabajamos de forma presencial lo más recomendable es que dicho lugar no esté lejos, lo mismo aplica para aquellos que aún se encuentran realizando actividades académicas.

Otro factor importante es el presupuesto que tengamos a disposición, debido a que no en todos los lugares dicho presupuesto para tener una buena calidad de vida suele ser igual, este puede incrementarse o reducirse dependiendo de las necesidades de los propietarios. Hay que tener eso muy en mente.

¡Por supuesto! Nadie quiere vivir en una zona insegura, tanto dentro como fuera de la residencia. Vivir en un entorno seguro es lo más recomendable y esto no puede pasar desapercibido, de hecho, este aspecto debe estar en la lista de prioridades a la hora de adquirir un inmueble.

A la hora de elegir una nueva vivienda en una zona de clase social media o alta, esta debería contar con los siguientes requisitos en cuanto a la seguridad:

- Cámaras de seguridad CCTV

- Vigilancia 24/7

- Portones y cercas

- Sistema de alarmas

Elegir una excelente ubicación para un nuevo hogar puede que no sea tan sencillo; lo más recomendable es buscar asesoramiento con agentes inmobiliarios para que nos ayuden a encontrar el mejor lugar que se adapte a nuestras necesidades, y también al presupuesto.

Los acuerdos que ofrecen los bancos ante una reclamación por IRPH

Durante la última década han surgido numerosas reclamaciones y controversias por parte de los consumidores en España, que se han animado a denunciar y dar voz a una realidad que llevaba muchísimos años afectando directamente a la economía de las familias del país: el Índice de Referencia de Préstamos Hipotecarios, también conocido por sus siglas IRPH.

Este índice, utilizado por algunas entidades bancarias para calcular el tipo de interés aplicable a los créditos hipotecarios, ha generado preocupaciones entre los consumidores debido a la propia opacidad con la que los bancos presentan este concepto, así como a sus reiteradas tendencias al alza. Esto ha provocado que miles de familias lleven años pagando una cantidad de intereses que, ahora, según el Tribunal de Justicia de la Unión Europea se considera completamente abusiva, como bien se puede comprobar en el artículo del despacho Sello Legal, especializado en este tipo de casos.

Sea como sea, en este artículo queremos explicar por qué los bancos han comenzado a ofrecer acuerdos extrajudiciales para resolver estas reclamaciones relacionadas con el IRPH, en qué consisten exactamente estos acuerdos y cuáles serán sus implicaciones en la economía de los consumidores, para que puedan tomar una decisión acertada e informada.

El IRPH es un índice que muchas entidades bancarias han utilizado en España para establecer los intereses que se aplicarán a la devolución de un préstamo hipotecario, de manera abusiva, así como poco transparente, de ahí la polémica con este índice. Además, a diferencia de otros índices como puede ser el Euríbor, el IRPH se calcula únicamente a partir de los datos proporcionados por los propios bancos, lo que lo convierte en un concepto poco fiable.

Todo esto, unido al hecho de que, en muchas ocasiones, se ha encontrado que el IRPH sigue una tendencia siempre al alza, estando siempre más alto que otros índices de referencia para el pago de créditos hipotecarios, ha dado como resultado el incremento más que considerable de una gran cantidad de cuotas hipotecarias.

Ante la creciente presión y la proliferación de demandas judiciales relacionadas con el IRPH, los bancos han comenzado a ofrecer acuerdos extrajudiciales como una vía para resolver las reclamaciones de manera más rápida y económica, sobre todo para las propias entidades financieras. Sin embargo, este es un asunto bastante complejo con diversas implicaciones legales y financieras que pueden afectar directamente a los propios usuarios, por lo que firmar uno de estos acuerdos puede llegar a ser verdaderamente negativo.

Lo mejor en caso de que el banco proponga un acuerdo extrajudicial es analizar cada caso de manera individual y contar siempre con el asesoramiento profesional de un equipo especializado, como puede ser el departamento de reclamación de IRPH de Sello Legal Abogados.

Lo cierto es que estos acuerdos que están proponiendo hoy en día los bancos suelen ser más beneficiosos para ellos mismos que para sus clientes. Generalmente, la solución que proponen pasa por reducir el tipo de interés aplicable a la hipoteca o por la devolución de una parte de los intereses pagados. Sin embargo, esto no tiene por qué ser así en todos los casos, por lo que resulta imprescindible contar con un buen equipo de abogados especializados en reclamaciones por IRPH, que puedan evaluar la viabilidad de la reclamación y negociar con el banco el acuerdo para obtener las mejores condiciones posibles.

Básicamente, el principal motivo de rechazo para no firmar estos acuerdos extrajudiciales con el banco es que, en la mayoría de los casos, estos significaría renunciar a la posibilidad de emprender acciones legales más contundentes en el futuro. Lo más habitual es que los acuerdos ofrecidos no sean lo suficientemente favorables para los clientes, al menos en primera instancia, ya que las entidades financieras tienen un interés en resolver las reclamaciones de la manera más beneficiosa para ellas. Es aquí donde un el asesoramiento de un abogado especializado antes de firmar puede resultar fundamental para llegar a buen término.

En términos generales, se habla de un acuerdo extrajudicial beneficioso para el consumidor cuando el banco se compromete a la restitución del dinero que se ha pagado de más desde la contratación del préstamo. Además, también puede ser una buena idea si la cuota del préstamo hipotecario se abarata considerablemente respecto a la anterior, o en caso de que el banco renuncie a que el usuario firme una cláusula de no reclamación, que impida denunciar al banco en un futuro.

No obstante, el despacho de abogados Sello Legal y su director Íñigo Serrano, a los que hemos consultado como voces expertas para la redacción de este artículo, recomiendan siempre que cada caso se evalúe de manera profesional, individual y personalizada. De esta manera, los usuarios recibirán la resolución que merecen y podrán resolver su situación de manera rápida y legal.

Comenta Evellyn de Odessa

Sábado, 11 Mayo 2024 | 09:37:56 PMComenta María de Torrevieja

Sábado, 04 Mayo 2024 | 10:00:25 AMComenta Ron de El Vendrell- Tarragona

Miércoles, 01 Mayo 2024 | 02:59:14 PMResponde David de Barcelona

Miércoles, 01 Mayo 2024 | 08:11:19 PMComenta David de Barcelona

Martes, 30 Abril 2024 | 01:50:19 PMComenta fernando de Alcalá de Guadaíra-Sevilla

Lunes, 29 Abril 2024 | 03:39:09 PM