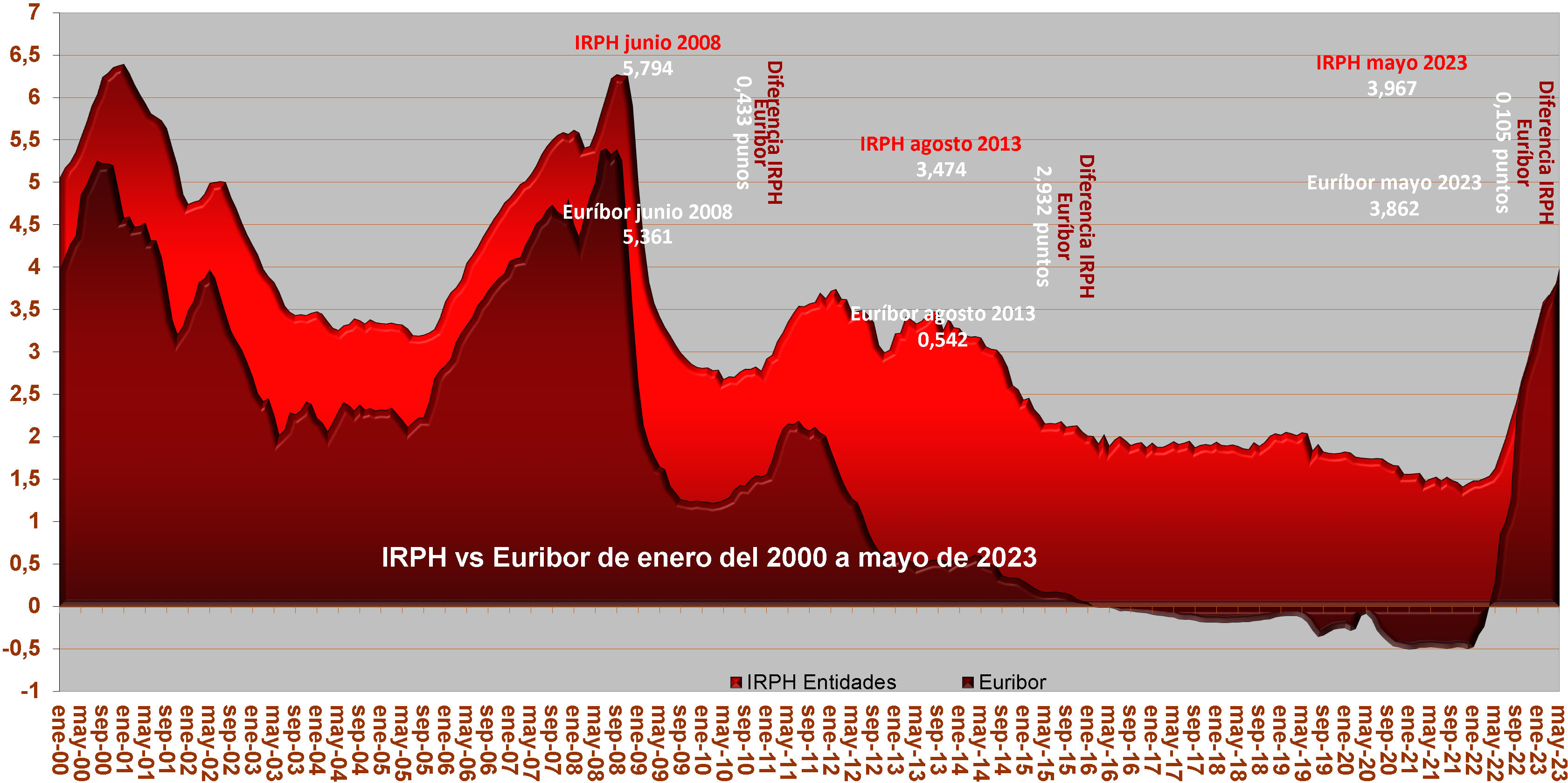

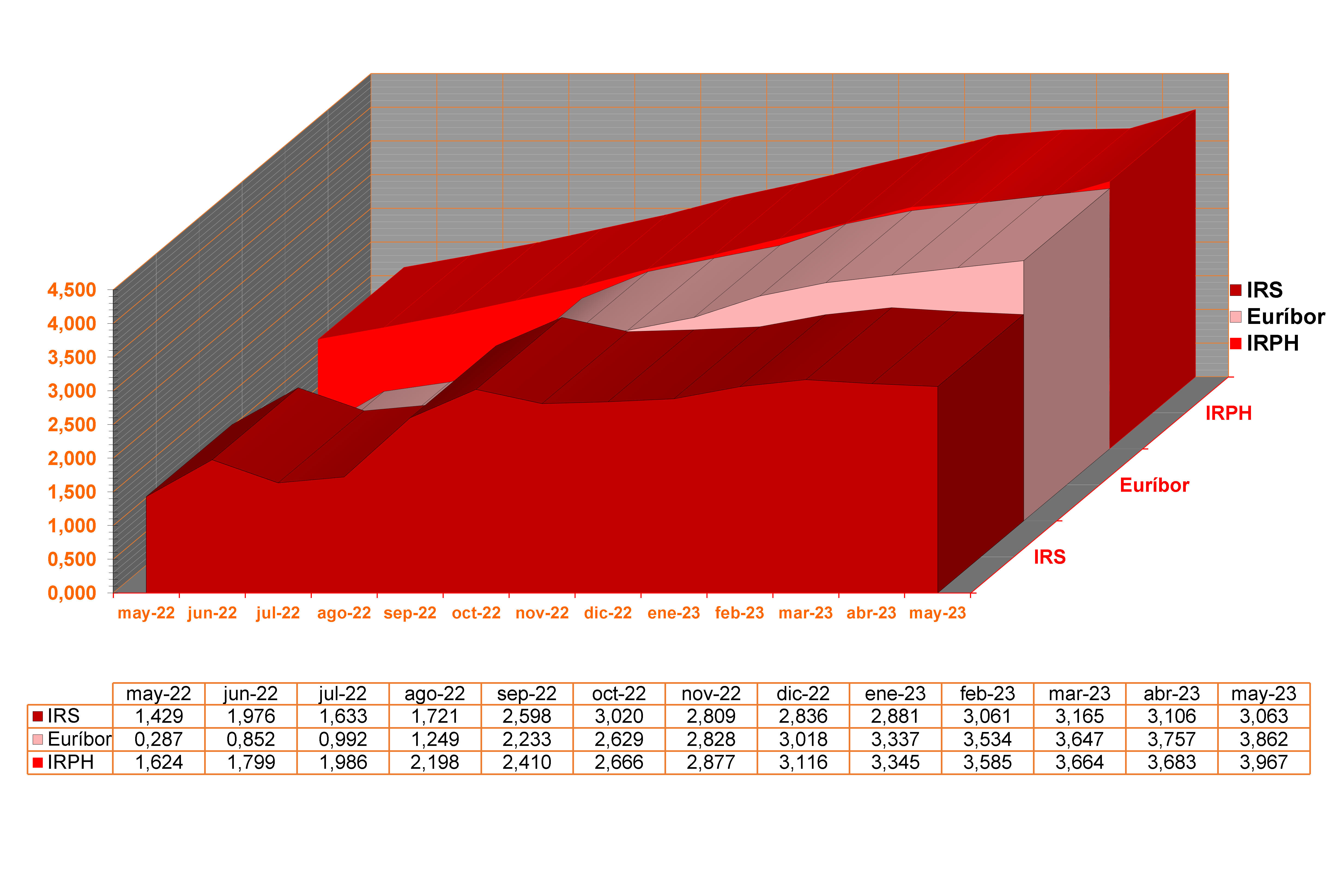

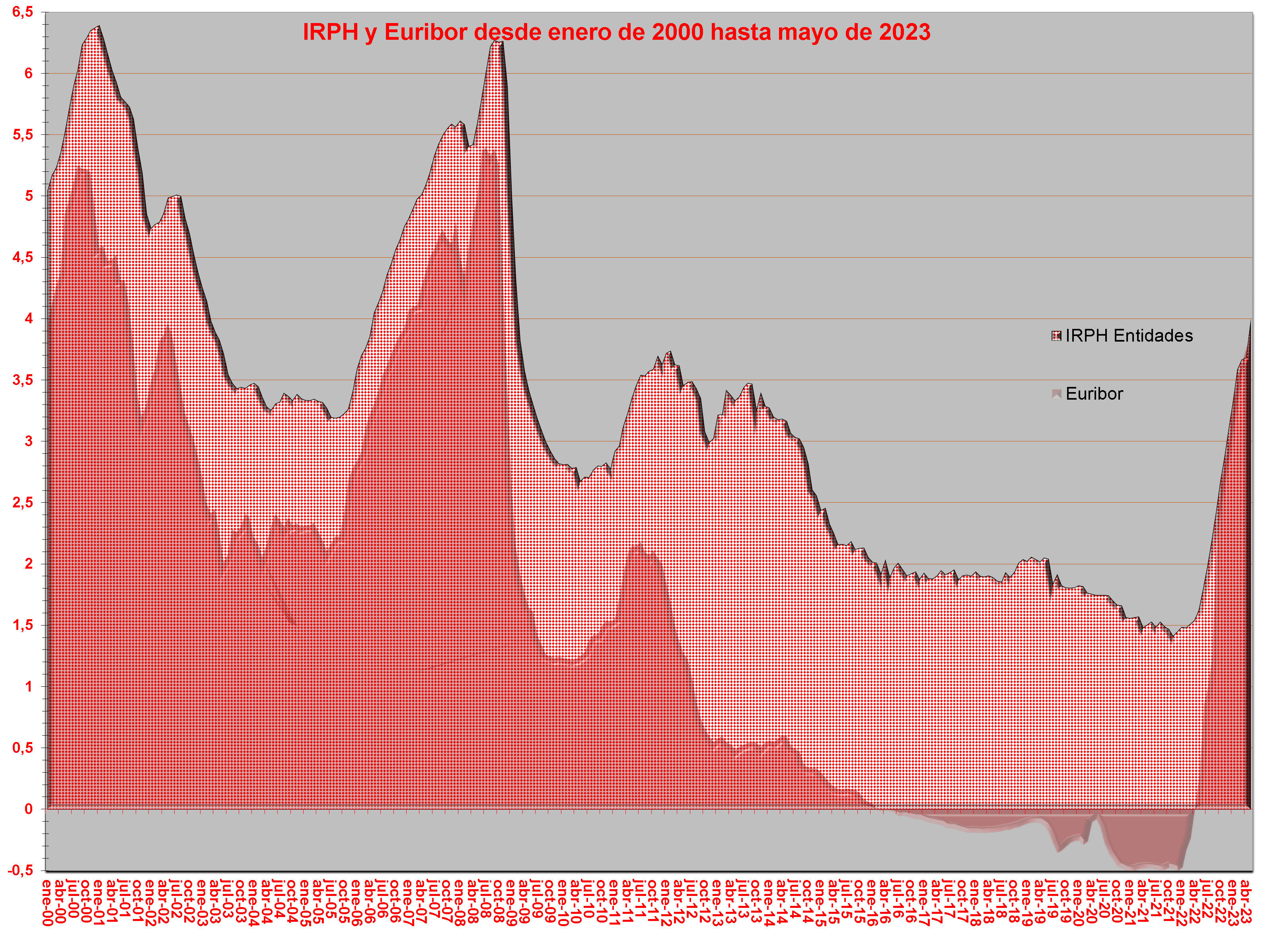

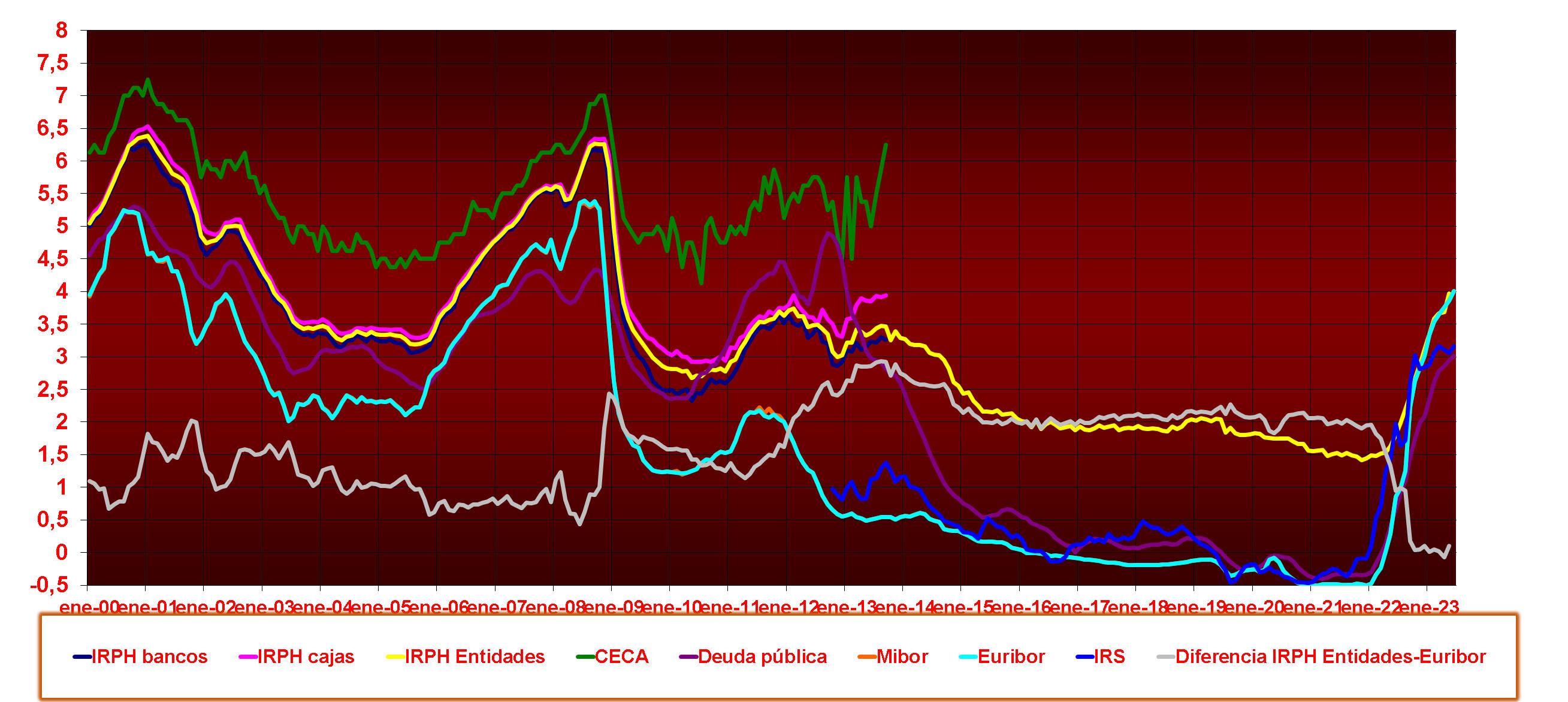

Muchos ciudadanos actualmente se están preguntando, el IRPH qué es. Sin duda se preguntan el IRPH qué es, porque en los últimos años cada vez con más intensidad está aparenciendo en los medios de comunicación. El IRPH es un índice hipotecario, que se publica mensualmente por el Banco de España, y sirve como referencia para algunas hipotecas que se comercializaron con este índice. Sirve para calcular cuanto se pagará en la cuota mensual de la hipoteca al IRPH. Si quieres saber más sobre qué es IRPH, haz clic en este enlace IRPH que es . Si quieres conocer todo sobre el IRPH aquí lo puedes encontrar.

Anteriormente existían tres variantes del IRPH: IRPH Cajas, IRPH Bancos e IRPH Entidades. Los dos primeros desaparecieron en 2013 y se quedó el IRPH Entidades. En la presente web presentamos información de todos los índices y especialmente gráficos y datos actualizados del IRPH Entidades a lo largo del calendario. Dispones de muchas calculadoras de hipoteca para hacer cálculos y dispones de un foro IRPH para escribir sobre el IRPH Entidades o sobre cualquier tema relacionado con la hipoteca.

El TJUE en su sentencia sobre el caso IRPH ha dictaminado a favor del cliente, por lo que reclamar IRPH es posible.

Las hipotecas, las calculadoras simuladores de hipotecas, los índices hipotecarios IRPH y Euríbor y la economía en general, son los temas centrales de la presente web.

Si necesitas es informarte por créditos o préstamos personales puedes acudiar al portal de créditos y préstamos www.financredi.es

Transparencia financiera: qué debes revisar antes de contratar un crédito

Cuando vas a contratar un crédito, una hipoteca o cualquier otro producto financiero, hay algo que deberías tener claro antes de firmar: entender exactamente qué estás aceptando. Parece algo evidente, pero muchas personas terminan teniendo problemas económicos porque aceptaron unas condiciones que realmente no comprendían del todo.

En muchas ocasiones, el problema no está únicamente en el producto financiero, sino en la falta de información clara o en no dedicar suficiente tiempo a revisar el contrato. Aspectos como los intereses, las comisiones o las consecuencias de un retraso pueden pasar desapercibidos y acabar suponiendo un coste mucho mayor del esperado.

Por eso es importante que, antes de aceptar cualquier financiación, puedas comparar opciones, revisar las condiciones con calma y entender cuál será el coste real de la operación. La transparencia financiera no debería ser solo una obligación legal, sino una forma de ayudarte a tomar decisiones más responsables.

En los últimos años, cuestiones relacionadas con las hipotecas y el IRPH han demostrado hasta qué punto es importante que el consumidor entienda realmente lo que firma. Muchas reclamaciones aparecieron precisamente porque los usuarios no comprendían cómo funcionaban determinados elementos de su préstamo.

Aunque una hipoteca y un crédito digital son productos muy diferentes, ambos tienen algo en común: antes de contratar necesitas saber cuánto dinero terminarás devolviendo, durante cuánto tiempo y bajo qué condiciones.

Actualmente, muchos créditos online pueden contratarse en apenas unos minutos desde el móvil o el ordenador. Esa rapidez puede resultar cómoda, pero también aumenta el riesgo de aceptar condiciones sin haberlas revisado con suficiente atención.

La facilidad para contratar no debería sustituir nunca a la comprensión del contrato. Entender bien las condiciones sigue siendo igual de importante tanto en productos bancarios tradicionales como en la financiación digital.

Antes de aceptar cualquier crédito, conviene revisar varios puntos básicos que te ayudarán a entender el coste real de la financiación y las obligaciones que asumirás:

- El importe solicitado: Debes comprobar cuánto dinero vas a recibir realmente y si esa cantidad coincide exactamente con lo que necesitas.

- El importe total a devolver: Este dato es uno de los más importantes, ya que muestra cuánto terminarás pagando en total una vez incluidos intereses y posibles gastos adicionales.

- La TAE: La Tasa Anual Equivalente sirve para comparar diferentes ofertas de financiación porque incluye gran parte de los costes asociados al crédito.

- Los intereses aplicados: Es importante entender qué porcentaje se aplicará sobre el dinero prestado y cómo influirá eso en las cuotas.

- Las comisiones: Algunos créditos incluyen gastos de apertura, gestión u otros costes adicionales que conviene conocer antes de contratar.

- El plazo de devolución: Debes tener claro cuánto tiempo tendrás para devolver el dinero y si las cuotas encajan realmente en tu situación económica.

- El calendario de pagos: Revisar cuándo tendrás que pagar cada cuota puede ayudarte a evitar retrasos y problemas futuros.

- Las penalizaciones por retraso: Es importante conocer qué ocurre si un pago se retrasa y qué costes adicionales podrían aplicarse.

- Las consecuencias del impago: Algunos contratos contemplan intereses de demora, reclamaciones o incluso la inclusión en registros de morosidad.

- Tu derecho a recibir información clara antes de contratar: Como consumidor, tienes derecho a entender las condiciones antes de aceptar cualquier producto financiero.

Uno de los errores más habituales es fijarse únicamente en la rapidez o en la cuota mensual sin analizar el coste total del crédito. Sin embargo, una pequeña diferencia en intereses o comisiones puede terminar suponiendo bastante dinero con el paso del tiempo.

Por eso, dedicar unos minutos a revisar todas las condiciones antes de firmar puede ayudarte a evitar problemas y tomar una decisión mucho más consciente.

La necesidad de transparencia no debería limitarse únicamente a hipotecas o préstamos de gran cuantía. También resulta importante en productos financieros digitales de menor importe, especialmente porque suelen contratarse de forma rápida y sencilla.

Desde Finjet, compañía del sector del crédito online, recuerdan que la transparencia debe aplicarse también a este tipo de operaciones, permitiendo que el usuario entienda con claridad cuánto devolverá, cuándo deberá hacerlo y qué obligaciones asume antes de contratar.

“La confianza en el crédito digital empieza antes de contratar: cuando el usuario puede identificar de forma sencilla el coste total, el plazo y las consecuencias de no cumplir con la devolución”, explica Antón Amman, director de Marketing y Comunicación de Finjet.

Contar con información clara desde el principio no solo facilita comparar distintas opciones, sino que también ayuda a evitar decisiones impulsivas motivadas únicamente por la rapidez de aprobación.

Antes de contratar cualquier financiación, hay algunas señales que deberían hacerte detenerte y revisar la operación con más calma:

- No entender el coste total del crédito: Si no tienes claro cuánto acabarás pagando realmente, es mejor no contratar todavía.

- Fijarte únicamente en la rapidez: Que un crédito pueda conseguirse en pocos minutos no significa automáticamente que sea la mejor opción.

- Desconocer las consecuencias del impago: Antes de firmar, deberías saber exactamente qué ocurrirá si no puedes pagar una cuota a tiempo.

- Pedir un préstamo para pagar otra deuda anterior: Esto puede generar una situación de endeudamiento cada vez más difícil de controlar.

- No tener clara la fecha de devolución: Es importante saber si podrás asumir las cuotas dentro de tus ingresos habituales.

- Aceptar condiciones sin leer la información previa: Firmar sin revisar el contrato sigue siendo uno de los errores más frecuentes.

Si aparece cualquiera de estas dudas, lo más recomendable es detenerse y revisar toda la documentación antes de continuar con la contratación.

La transparencia financiera no consiste únicamente en entregar documentos al consumidor. Lo realmente importante es que puedas entender de forma sencilla el compromiso económico que estás asumiendo antes de firmar.

En un mercado financiero cada vez más digital, disponer de información clara resulta fundamental para tomar decisiones responsables y evitar contrataciones precipitadas.

Además, una mayor claridad beneficia tanto al consumidor como al propio sector financiero, ya que ayuda a generar más confianza y reduce muchos conflictos derivados de contratos poco comprendidos.

Si quieres ampliar información sobre transparencia bancaria y derechos del consumidor financiero, puedes consultar recursos oficiales como el Banco de España, el Portal del Cliente Bancario o la CNMV.

Seguro de hogar: qué mirar en la letra pequeña

Cuando contratas un seguro de hogar lo haces pensando en una idea muy sencilla: que, si pasa algo en casa, alguien responda. Sin embargo, muchos problemas aparecen cuando llega el momento de usar la póliza y descubres que no todo funciona como imaginabas. La razón suele estar en la letra pequeña, ese conjunto de condiciones que casi nadie lee con calma.

Entender bien estas condiciones es clave para evitar malentendidos y reclamaciones frustradas. Por eso es importante contar con aseguradoras que expliquen de forma clara qué cubre la póliza y en qué casos pueden existir limitaciones. Compañías con trayectoria y enfoque en el asegurado, como Unión Alcoyana, facilitan esta comprensión al ofrecer contratos pensados para que el cliente sepa desde el principio a qué atenerse.

Tanto si estás comparando seguros de hogar como si ya tienes uno contratado, revisar la letra pequeña con atención te ayudará a saber exactamente qué cubre tu póliza, qué no y qué se espera de ti como asegurado.

Las exclusiones indican en qué casos el seguro no se hace cargo del siniestro. Es uno de los puntos más importantes del contrato y, paradójicamente, uno de los menos leídos. Muchos asegurados dan por hecho que determinados daños están cubiertos, cuando en realidad la póliza los deja fuera de forma bastante clara.

Es habitual que queden excluidos los daños provocados por falta de mantenimiento, humedades que aparecen poco a poco o filtraciones que llevan tiempo sin solucionarse. También suelen quedar fuera los problemas derivados de reformas mal hechas o instalaciones defectuosas.

En el caso de los robos, conviene prestar especial atención. En muchas pólizas, si no hay señales evidentes de fuerza en accesos como puertas o ventanas, el siniestro puede considerarse hurto y no estar cubierto. Son detalles pequeños, pero con consecuencias importantes.

Que un daño esté cubierto no significa automáticamente que vaya a indemnizarse al cien por cien. Los seguros de hogar establecen un capital máximo para el continente y para el contenido, y esos importes deberían ajustarse lo mejor posible a la realidad de la vivienda.

Un error bastante común es asegurar la casa por debajo de su valor real de reconstrucción o declarar un contenido inferior al que realmente hay en el hogar. En caso de siniestro grave, esto puede traducirse en una indemnización mucho menor de lo esperado.

Además, algunos bienes tienen límites específicos: joyas, relojes, dispositivos electrónicos o dinero en efectivo suelen tener topes concretos. Conviene conocerlos para no pensar que todo está cubierto cuando en realidad no lo está del todo.

La franquicia es la parte del daño que asumes tú. Es decir, una cantidad que se descuenta de la indemnización en cada siniestro. Aceptar una franquicia alta suele abaratar la prima, pero también puede reducir mucho la utilidad real del seguro.

En la práctica, esto significa que ciertos daños habituales pueden no compensar su declaración porque el coste corre casi íntegramente de tu bolsillo. Por eso, es importante valorar este punto pensando en el uso real que harás del seguro.

El seguro no solo establece derechos, también impone obligaciones. Es importante declarar correctamente las características de la vivienda, su uso y comunicar cualquier cambio relevante que se produzca con el tiempo.

Situaciones como alquilar la vivienda, dejarla deshabitada durante largos periodos o realizar reformas importantes deberían notificarse a la aseguradora. No hacerlo puede generar problemas si más adelante necesitas recurrir a la póliza.

Además, cuando ocurre un siniestro, se espera que actúes con sentido común: evitar que el daño vaya a más y facilitar toda la información necesaria durante la tramitación.

La letra pequeña también detalla qué hacer cuando ocurre un siniestro y en qué plazos. Normalmente, la comunicación del daño debe realizarse en pocos días desde que se tiene conocimiento del mismo.

También se establecen plazos para aportar documentación, presupuestos o permitir la visita del perito. No cumplir estos tiempos puede complicar la reclamación, incluso cuando el daño está cubierto.

Conocer de antemano este procedimiento ayuda a actuar con tranquilidad y evita errores que pueden jugar en contra del asegurado.

En definitiva, leer la letra pequeña de un seguro de hogar es una forma sencilla de protegerte mejor. Entender bien la póliza, saber qué cubre y qué no, y conocer tus obligaciones hace que el seguro funcione como esperas cuando realmente lo necesitas.

Euroinnova lanza un curso de perito judicial inmobiliario con certificación oficial

En un contexto donde los conflictos legales relacionados con inmuebles no paran de crecer, ya sea por herencias, separaciones, impagos o valoraciones contradictorias, contar con expertos imparciales se ha vuelto esencial. Justamente por eso, Euroinnova ha lanzado el Curso de perito judicial inmobiliario certificado con la Universidad de Nebrija una formación especializada de primer nivel. No solo cubre la parte técnica, sino que viene avalada por una de las universidades de mayor prestigio.

La pregunta no es menor. El perito judicial inmobiliario se encarga de valorar un bien inmueble en medio de un litigio. Su tarea consiste en elaborar informes objetivos, técnicos y bien fundamentados que puedan ser usados como prueba en un procedimiento legal. Estos informes pueden solicitarlos tanto jueces como abogados o incluso particulares.

No se trata de hacer simples tasaciones para vender una casa. Es mucho más complejo: hay que manejar normativas urbanísticas, saber cómo presentar una valoración ante un tribunal, entender los procedimientos legales... en fin, se necesita una preparación específica.

Arquitectos, aparejadores, ingenieros civiles, abogados especializados en derecho inmobiliario, gestores patrimoniales… pueden estar interesados en este curso. Y también personas que, sin una formación previa en derecho o arquitectura, tengan interés en conocer este ámbito y estén dispuestas a formarse desde cero.

Lo mejor es que no se requieren conocimientos previos obligatorios. El curso está pensado para ir desde los conceptos básicos hasta un nivel avanzado, de forma progresiva. Y como es 100 % online, cada persona puede marcar su ritmo, lo que es ideal para quienes trabajan o tienen horarios complicados.

El curso tiene una duración estimada de 425 horas, aunque también depende de la disponibilidad del alumno. No hay límite rígido de tiempo. Al completarlo, se obtiene una doble titulación:

1. Un título expedido por Euroinnova International Online Education.

2. Y otro, con validez universitaria, emitido por la Universidad de Nebrija, que suma 5 créditos ECTS. Esto último es clave para oposiciones o para quienes buscan una acreditación reconocida en toda Europa.

Sin entrar en una enumeración extensa, se puede decir que el contenido abarca desde la introducción al peritaje y las obligaciones del perito, hasta la elaboración de informes periciales, los procedimientos judiciales en los que interviene este profesional y, por supuesto, técnicas de valoración y tasación de inmuebles.

También se tocan aspectos como el urbanismo, la ley del suelo, y cómo actuar ante un tribunal. No es solo teoría: hay ejemplos, casos prácticos y guías sobre cómo inscribirse oficialmente como perito en los juzgados, lo cual es un paso obligatorio para ejercer.

Una vez finalizada la formación, el abanico de salidas laborales se amplía bastante. El alumno que ha aprobado el curso puede actuar como perito en procesos judiciales, pero también como asesor en tasaciones extrajudiciales, valoraciones patrimoniales, mediaciones o auditorías inmobiliarias. También es común la posibilidad de trabajar por cuenta propia o colaborar con despachos legales, aseguradoras, entidades bancarias o inmobiliarias.

En definitiva, es un perfil que permite ejercer de forma autónoma y con buena proyección, sobre todo en un mercado donde cada metro cuadrado tiene implicaciones legales, fiscales y económicas.

Enumeramos las principales ventajas del curso que justifican su realización y valor:

- La flexibilidad. El curso está diseñado para hacerse a distancia, con acceso a un campus virtual desde el que se puede estudiar a cualquier hora.

- El contenido está actualizado y orientado a la práctica.

- Cuenta con el respaldo de una universidad como Nebrija, lo que añade peso real a la certificación.

- Y, al finalizar, Euroinnova facilita a los alumnos una guía para que puedan inscribirse en las listas de peritos judiciales de su comunidad autónoma. Es decir, no te quedas solo con el título, sino con un camino claro para ejercer profesionalmente.

Uno de los puntos más cómodos del curso es que no tiene convocatorias fijas. El alumno puede matricularse en cualquier momento y empezar casi de inmediato. El proceso de inscripción se hace on line, sin complicaciones. Además, suelen tener descuentos activos y facilidades de pago, lo que suelen agradecer bastante los estudiantes.

En suma, el curso de perito judicial inmobiliario ofrecido por Euroinnova, en colaboración con la Universidad de Nebrija, responde a una demanda real y en crecimiento. Se trata de una opción atractiva para quienes buscan un perfil técnico con salida profesional directa, dentro de un campo donde la imparcialidad, la precisión y el conocimiento legal tienen un valor muy concreto.

En un sector como el inmobiliario, que nunca deja de generar disputas y valoraciones complejas, contar con profesionales formados para ser peritos judiciales ya no es una rareza ni un lujo, se trata de una necesidad y un puesto con gran demanda.

Comenta perez de Valencia

Jueves, 06 Agosto 2026 | 01:10:18 AMComenta Angel de alcudia-Valencia

Jueves, 06 Agosto 2026 | 12:22:19 AMComenta Uno de tantos de Valencia

Martes, 21 Julio 2026 | 11:59:45 AMComenta ANTONIO M. de LUCENA-CORDOBA

Viernes, 12 Junio 2026 | 08:15:21 AMResponde Jose de Puebla de Vícar

Sábado, 18 Julio 2026 | 11:29:53 AMComenta LOBO SOLITARIO de Madrid

Jueves, 04 Junio 2026 | 04:35:11 PM